Comprendre les mutations du commerce dans un monde en crise

Havas Commerce et CSA Research ont interrogé 1 002 Français (18 ans et +, représentatifs de la population française) en juin 2023 via un questionnaire en ligne de 15 minutes pour Paris Retail Week 2024

Cette étude analyse le ressenti et les attentes des Français afin de comprendre leurs choix de canal de distribution, leurs attentes et leur évolution depuis Mars 2020.

Après la pandémie, le contexte de guerre, c’est la crise de l’inflation qui frappe l’économie du commerce mondial et la seule certitude réside dans le fait que nous sommes désormais dans un monde incertain. De nouveaux comportements émergent de cette accumulation de contraintes ainsi que des contextes inédits. Sur tous les continents et dans tous les pays, les mêmes tendances se dessinent.

Quelles sont les transformations des magasins physiques ?

Quelle est l’importance de la data dans la prise de décision ?

Comment les professionnels se projettent dans l’avenir du commerce ?

Quelle est la réelle place de toutes ces technologies émergentes qui se répandent à grande vitesse ?

2023, l’inflation a atteint un niveau jamais vu en France

Les consommateurs ont dû adapter leurs comportements d’achats de produits alimentaires. Les Français optimisent leur budget en recherchant davantage les meilleurs prix et promotions et n’hésitent pas à changer leur quotidien en faisant preuve de sobriété dans leur quotidien. Les enseignes se doivent de valoriser leur image prix et promo, considérée comme très importante par les Français dans le choix du lieu d’achat.

Les Français attendent toujours des mesures fortes de la part des enseignes et des politiques pour défendre leur pouvoir d’achat car ce sentiment de perte de pouvoir d’achat, notamment du fait de l’inflation de l’essence, du gaz et de l’électricité, les suivent au quotidien.

Pour comprendre l’impact réel de tous ces évènements l’étude s’est basée sur trois grands piliers

Des Français affectés par une forte baisse de pouvoir d’achat

Environ 71% des citoyens français présentent un état d’esprit nettement défavorable, dont 38% qualifient cet état d’esprit de morose, et 34% manifestent de la méfiance en ce qui concerne leur pouvoir d’achat.

De plus, un grand nombre perçoit le climat économique et politique comme étant très largement négatif, avec une proportion de 88%. Une sensation généralisée de diminution du pouvoir d’achat prévaut, principalement en raison de l’augmentation de l’inflation et du gel des salaires. Par rapport à l’année 2022, la situation s’est encore dégradée, avec 94% des personnes considérant que l’inflation a progressé en juin 2023, par rapport à 72% en mars 2022.

La hausse des prix des produits alimentaires impacte fortement le pouvoir d’achat, touchant ainsi 66% de la population, tandis que la hausse des coûts de l’énergie a un effet secondaire sur 30% des individus.

Dans l’ensemble, huit Français sur dix doivent gérer un budget familial restreint, et pour un quart d’entre eux, cette contrainte budgétaire est particulièrement intense. La perception de l’augmentation des prix est généralisée dans tous les secteurs, notamment dans l’alimentation, l’énergie, les loisirs et les voyages.

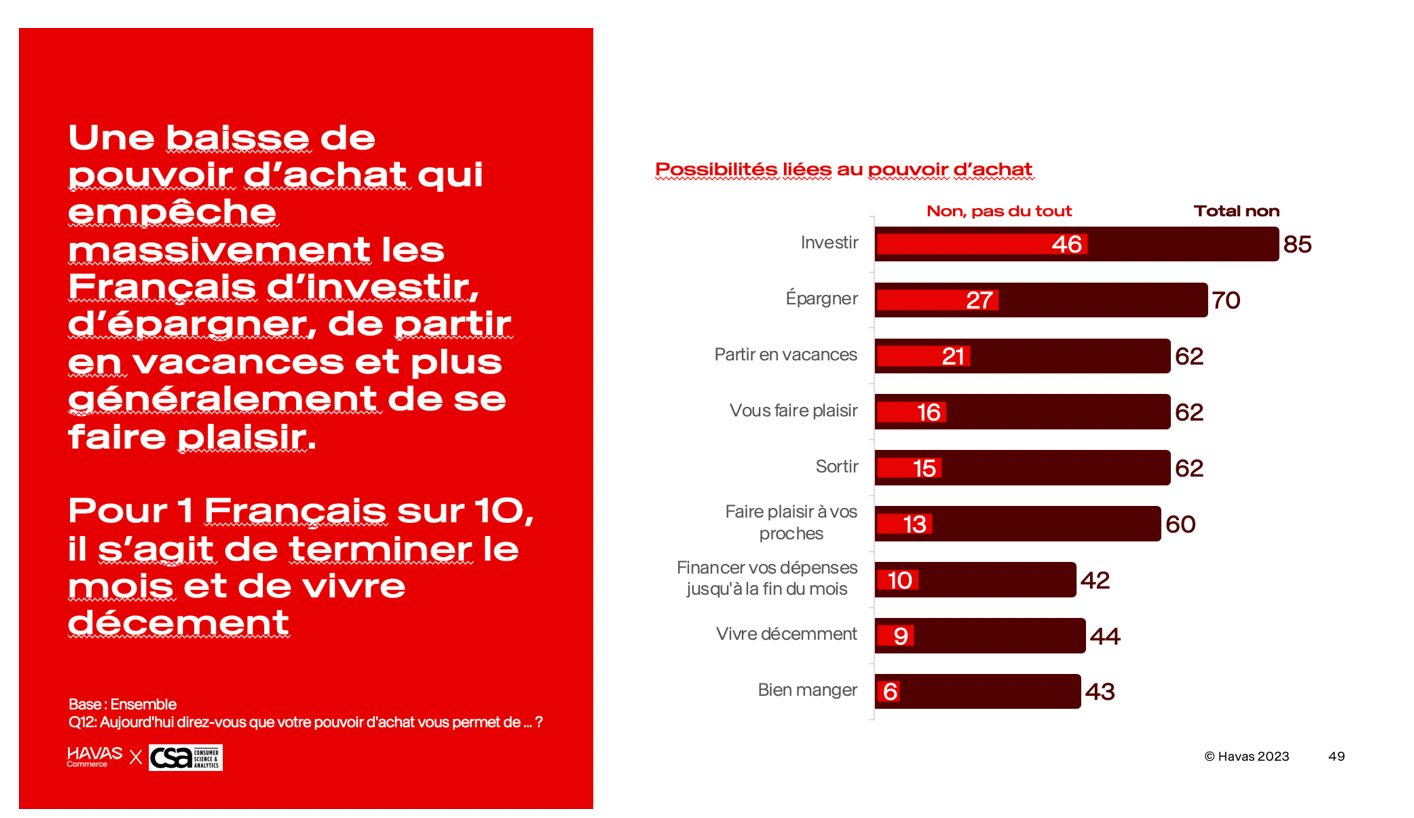

Temps longs (investir) et plaisir (vacances) les 2 grands perdants de cette crise du pouvoir d’achat.

La réduction du pouvoir d’achat entrave de manière significative les possibilités d’investissement, d’épargne et de loisirs pour la population française. Pour un Français sur dix, le défi consiste à simplement subvenir à ses besoins jusqu’à la fin du mois et à maintenir un niveau de vie décent.

Comportements d’achats

Les achats physiques toujours très majoritaires avec une forte recherche de prix L’achat en magasin physique demeure la pratique courante et n’est pas altéré par la croissance des commandes en ligne et le retour aux petites enseignes locales. Les achats physiques offrent la possibilité de toucher ou d’essayer les articles (67%) et de repartir immédiatement avec ses achats (51%). Une confiance solide reste un moteur important pour les achats en magasin (45%).

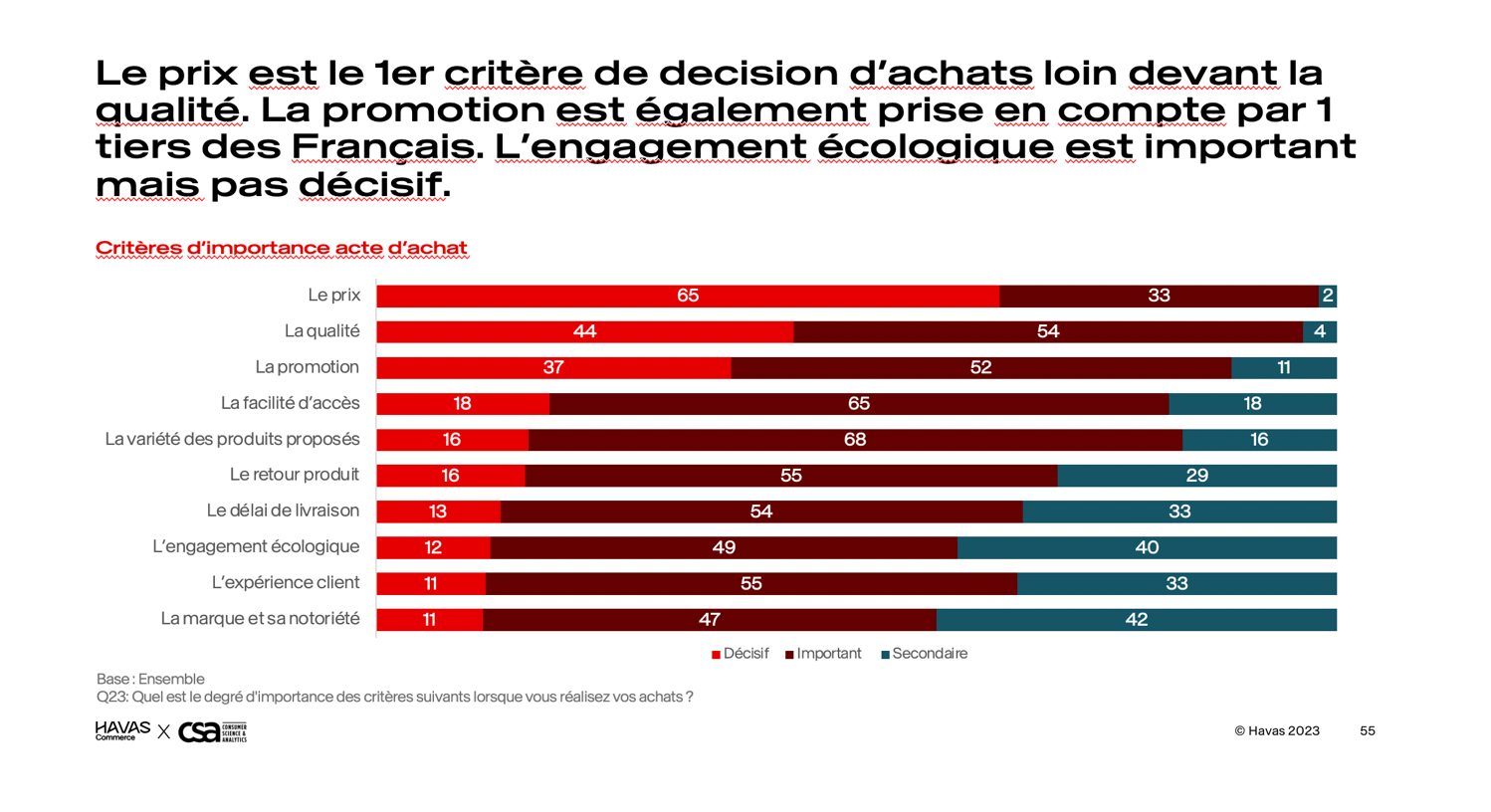

Le critère premier de décision d’achat reste le prix, bien avant la qualité.

Environ un tiers des Français prennent également en compte les promotions lors de leurs achats, tandis que l’engagement écologique joue un rôle important, mais pas décisif. En 2023, environ un tiers des Français ont effectué des achats en ligne.

Tout comme pour les achats en magasin, le prix reste la principale motivation (60%). Les achats en ligne avec retrait en magasin (Click & Collect) ont également diminué en 2023. La sensibilité au prix (94%) continuera à être prédominante dans les semaines à venir, accompagnée de la recherche de promotions (88%) et de l’utilisation de programmes de fidélité (86%).

Environ un tiers des Français prévoient également de restreindre leurs activités de loisirs et de vacances. Près de la moitié des Français envisagent de réduire leurs dépenses en articles de plaisir et en restaurants dans les mois à venir.

Les catégories telles que les vêtements, les vacances et les loisirs feront également l’objet d’économies. L’alimentation et l’énergie sont les deux domaines où les Français craignent une augmentation des dépenses au cours des mois à venir. Les Français et les grandes enseignes Le prix, le prix, le prix…

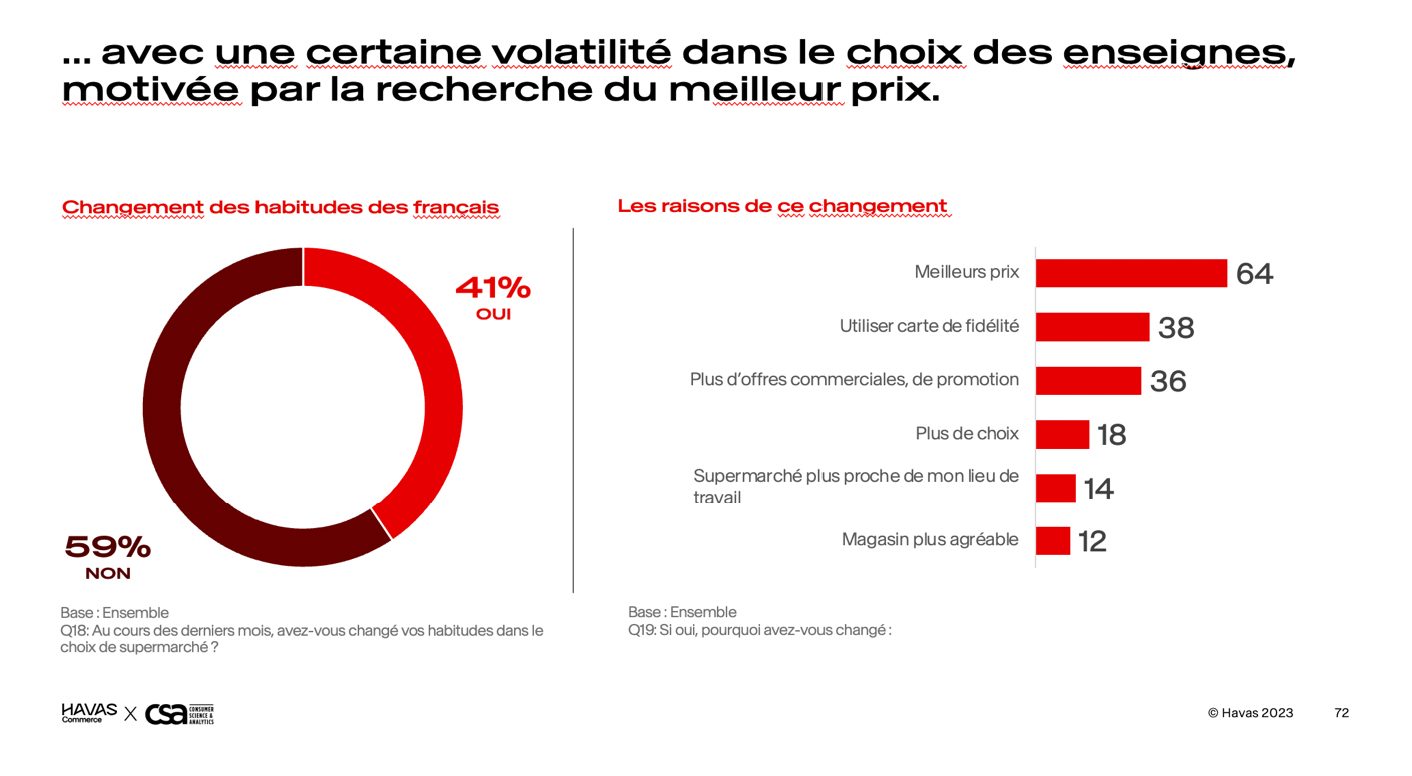

Environ deux tiers des Français optent pour les supermarchés lorsqu’ils effectuent leurs achats alimentaires, toutefois, leur choix d’enseigne varie en fonction de la recherche du meilleur prix.

Lidl et Leclerc se positionnent en tête des enseignes préférées et fréquentées dans le secteur alimentaire, tandis qu’Amazon et Action occupent les premières places dans le domaine des enseignes non-alimentaires.

Environ un tiers des Français placent leur confiance dans les discounters et les distributeurs traditionnels pour réaliser leurs achats au meilleur prix.

La principale attente des Français envers les enseignes concerne leur engagement

envers des prix compétitifs. Les enseignes bio, les artisans et les commerces indépendants sont considérés comme plus disposés à s’investir dans des initiativesenvironnementales par rapport aux supermarchés, aux hard discounters et aux hypermarchés.

La lutte contre le gaspillage occupe la première place parmi les attentes des Français en matière d’écologie et d’environnement.

Dans le domaine des achats, malgré l’essor du commerce en ligne, les achats en magasin reviennent en force. C’est le grand retour du magasin avec toutes ses qualités qui sont à nouveau plébiscitées :

● « pouvoir toucher les produits »

● « repartir immédiatement avec le produit dont j’ai besoin »

● « je suis plus en confiance »

En ce qui concerne les grandes enseignes, les supermarchés restent le choix privilégié des achats alimentaires, motivé par la recherche du meilleur prix. Dans un contexte post-covid, la distribution traditionnelle a ingéré le ecommerce pour le fusionner à son modèle.

On constate également que les pures players font modifier leur modèle en développant des magasins. Le modèle d’avenir se situe désormais au croisement du « mortar » et de la « marketplace ».

Pour exemple, Amazon développe des magasins. Walmart développe sa marketplace.

Si les consommateurs accordent une importance particulière sur les prix, la préoccupation qui vient juste après est le soutien aux agriculteurs, la promotion de la fabrication française. Les Français cherchent des solutions à court terme certes mais s’engagent à consommer pour le futur (souveraineté industrielle, bio, écologie…).

La solidarité est une des valeurs clé de cette période économique compliquée, notamment avec les plus âgés.

En somme, la baisse du pouvoir d’achat influence toujours plus les habitudes de consommation des Français, privilégiant les achats physiques et la recherche de prix compétitifs, tandis que les préoccupations environnementales et l’engagement des enseignes suscitent un débat croissant