FORRESTER : le portefeuille numérique menace de s’immiscer entre les banques et leurs clients

21% des consommateurs américains et 17% des consommateurs européens seraient intéressés par – ou utilisent déjà – des portefeuilles numériques. Trois wallets – PayPal, WeChat et Alipay – ont déjà été adoptés par des dizaines de millions d’utilisateurs. Les banques devraient-elles s’en inquiéter ? Oui, absolument, selon la dernière étude de Forrester sur les portefeuilles numériques. En proposant des services contextualisés et pertinents accessibles du bout des doigts par les consommateurs, les wallets numériques vont transformer leur manière de faire du shopping. Les banques courent un risque de désintermédiation et ne devraient tout simplement pas céder la relation client aux fournisseurs de wallets mobiles.

« Les banques ont déjà perdu une partie de la visibilité sur leurs clients avec la migration des dépenses vers des plateformes telles qu’Amazon, eBay et iTunes » déclare Jacob Morgan, analyste Forrester. « Si les consommateurs adoptent les portefeuilles numériques proposés par des parties tierces, les banques, les émetteurs de cartes de crédit et les autres sociétés de paiement risquent de devenir moins intéressantes pour leurs clients et de perdre leur visibilité et leur influence sur les décisions de ces derniers en matière de dépenses ».

« Les wallets numériques se focaliseront moins sur les paiements, et davantage sur l’engagement client » selon Thomas Husson, analyste et co-auteur de ce rapport.

« Les consommateurs ne recherchent pas de nouvelles fonctionnalités de paiement mais plutôt une meilleure expérience de shopping. Et c’est précisément sur ce point que les nouveaux entrants concurrencent les institutions financières ».

Parmi les principaux résultats du rapport :

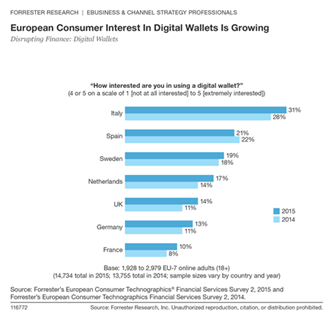

– L’intérêt des consommateurs européens pour les portefeuilles numériques est en hausse, bien que celle-ci soit plus lente que prévu (cf. illustration ci-dessous). Cependant, grâce à des offres plus pratiques et plus convaincantes qui ajoutent de la valeur au-delà du paiement et grâce à du marketing pour promouvoir les wallets et rassurer les consommateurs, Forrester s’attend à ce que 15 à 20% des utilisateurs américains de smartphones adoptent les wallets mobiles d’ici 2018.

De nombreux consommateurs ont confiance dans les prestataires alternatifs. A la question « à qui faites-vous confiance pour vous fournir une solution de wallet numérique », 35% des consommateurs européens citent PayPal, 32% les banques / émetteurs de cartes de crédit, 28% les réseaux de cartes de paiement, 23% Amazon, 17% Microsoft, 13% les opérateurs mobiles et 11% à égalité Google et Apple.

– Amener les consommateurs à s’intéresser et à adopter les wallets numériques s’avèrera difficile sur les marchés développés, ce qui explique pourquoi plusieurs des tout premiers portefeuilles numériques, dont Lemon de Lifelock, Wallet de Square, O2 Wallet de Telefonica, la joint-venture Weve au Royaume-Uni, et la joint-venture Softcard aux Etats-Unis, ont déjà réduit ou mis un terme à leurs activités.

– A quelle vitesse les wallets numériques deviendront-ils une menace sérieuse et quels sont ceux qui rencontreront le plus grand succès ? Cela dépend de la manière dont les sociétés établies réagiront, et celle dont chaque opérateur de wallet numérique s’attaquera aux différents défis mentionnés dans le rapport en matière de simplicité, capacité à gérer les besoins non satisfaits, création de valeur, modèles économiques et capacité à survivre.