Comprendre l’indice de référence SDI (Search Independance Index )

Heroiks, 1er groupe de communication indépendant français, et sa filiale Search Foresight, leader du conseil SEO, publient l’index mensuel décembre 2019 et le bilan du Search Dependence Index ® (S.D.I) 2019, premier indicateur permettant d’évaluer la dépendance d’un site aux moteurs de recherche.

Basé sur une analyse représentative des flux sur le web, le Search Dependence Index® by Heroiks évalue la dépendance aux moteurs de recherche des 100 premiers sites français recensés par Médiamétrie/Netratings.

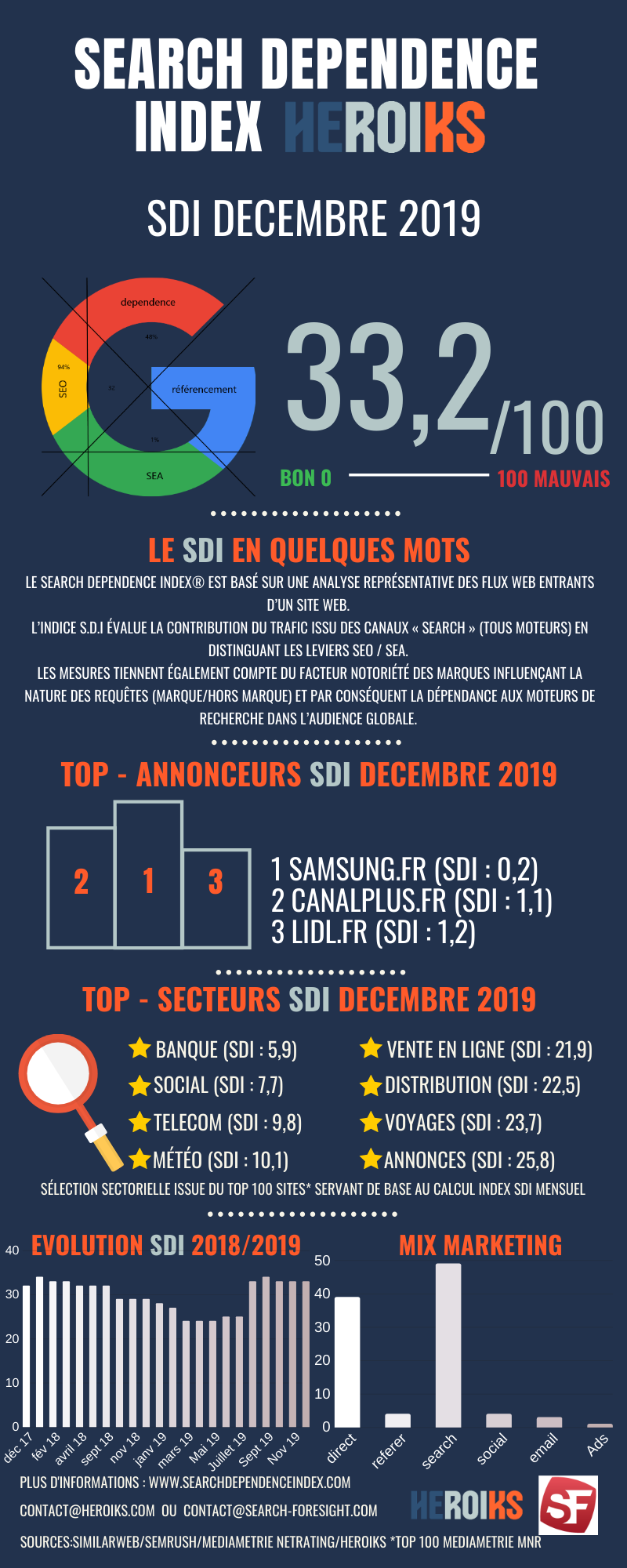

L’indice de référence SDI pour le mois de décembre 2019 est stable : 33,2.L’année 2019 se termine donc sur un bilan contrasté. La prise de distance vis- à-vis de l’acquisition de trafic via les moteurs de search, initiée en octobre 2018, a atteint son plus bas niveau en avril 2019 (46,1%). La modification des algorithmes de Google semble en partie avoir rebattu les cartes avec uneremontée significative de la contribution du search au trafic des sites avec une moyenne en S2 de 48,5%.

Au final, l’index SDI présentera cette année son record le plus bas, en avril, à 24 points, mais aussi le plus haut, en septembre, à près de 34 points !

Le volume des requêtes effectuées sur les « marques » joue lui aussi un effet « ciseau » avec une inversion de tendance franche à la mi-année, perdant au passage -12 points. Rappelons que lorsque la requête est effectuée sur unemarque ou un produit, cela limite la dépendance au search dans la mesure où nous pouvons supposer que l’internaute trouverait son chemin même en l’absence d’un moteur de recherche.

Sans surprise, la combinaison d’une remontée du canal search et d’une moindrerecherche sur les « marques » provoque une remontée nette du SDI qui passe de 26 en S1 à 32 en S2, traduisant de fait une dépendance à nouveau élevée vis-à-vis des moteurs de recherche.

Quand, au sein de l’audience globale d’un site web, 1 visiteur sur 2 provient en général du canal « Search » la notoriété d’une marque revêt donc uncaractère essentiel. En effet, même s’il n’est pas envisageable de se couper d’une composante de recrutement issue du search, une quête d’autonomie enphase de fidélisation invitera les marques à proposer aux internautes deprivilégier l’accès direct url.

A titre d’exemple, les sites* enregistrant le plus fort taux contributif du search dans leurs audiences globales sont: doctissimo.fr, commentcamarche.net, marmiton.org, journaldesfemmes.fr, 750g.com, cuisineaz.com… sites web obtenant des index SDI dégradés carayant le plus souvent une structure éditoriale propre à favoriser des recherches génériques (ex : recette du soufflé au fromage, résoudre un conflitinformatique, etc…) sans que ne se distingue un leader emportant le marché sous la bannière de sa seule marque. Dans le même temps, ceux quis’affranchissent le plus des moteurs de recherche sont par exemple ;canalplus.fr, priceminister.com/rakuten, samsung.fr, showroomprivé.com, twitter.com, orange.fr aliexpress.com, sfr.fr, credit-agricole.fr…

(* Sites issus du TOP 100 Médiamétrie Netratings servant de base à laconstruction de l’index SDI)

Dans le détail, les contributions du « Direct URL » enregistrent un léger recul en S2 2019 (moyenne à 39,2%) après une progression quasi constante depuis la création du SDI et un niveau particulièrement élevé en S1 2019 (moyenne à 40%). Ici aussi, record historiquement haut en 2019 avec une contribution de 41,4% enregistrée en avril 2019. Parmi* les champions del’accès direct, on note sans surprise des sites à accès loggés tels que les opérateurs télécom ou les banques (ex : canalplus.fr, orange.fr, sfr.fr, labanquepostale.fr, caisse-epargne.fr). Viennent ensuite des marques leaders sur leurs segments et disposant de notoriétés élevées telles que; meteofrance.com, samsung.fr, leboncoin.fr, blogger.com.

(* Sites issus du TOP 100 Médiamétrie Netratings servant de base à laconstruction de l’index SDI)

Le « référer » (trafic venant d’un tiers), poursuit sa lente érosion pour atteindre en décembre 2019 sont plus bas niveau historique(4,3%). Composante considérée historiquement comme clé dans la notation élaborée par Google, il semble que ce canal d’acquisitionde trafic soit de moins en moins pris en compte.

Les flux entrants via des « liens sociaux » représentent la 4ème contribution avec un poids évalué à environ 3,7% en décembre 2019, établissant ainsi une moyenne annuelle à 3,9%. Après un rebond significatif en juin-juillet-août 2019, signant à cette occasion un record historique à 4,2%, le trafic issu des réseaux sociaux semble reparti à la baisse.

Le canal « email » retrouve quelques couleurs en cette fin d’année et confirme un S2 (2,9%) mieux orienté que le S1 2019 (2,7%). Laphase d’érosion entamée en 2018 semble donc endiguée via une inversion de tendance, à priori durable, enregistrée dès juillet 2019.

Dernier canal contributif, la « publicité display ». Avec un taux très contenu (environ 0,9% en moyenne 2019), la tendance n’en estpas moins orientée à la hausse régulière, avec un record établi en décembre avec plus de 1,2% du trafic global généré via ce canald’acquisition.

Le secteur des banques affiche une nouvelle fois une faible dépendance aux moteurs de recherche avec un index moyen de5,9, traduisant avant tout une forte affinité naturelle avec « sa » banque qui accompagne au quotidien l’internaute dans la gestion deses comptes. Suivent les réseaux sociaux (SDI 7,7), les télécommunications (SDI 9,8) et les sites de météo (SDI 10,1). Notons ici la part belle mesurée sur des sites ayant principalement des accès logués, ce qui explique en grande partie leur relative indépendance vis-à-vis des moteurs de recherche.

Coté marques, le top 10 ne change que peu de mois en mois avec de simples échanges de places au sein du classement.

On retiendra parmi les best performers usuels et réguliers des acteurs tels que ; samsung.fr, canalplus.fr, lidl.fr, leboncoin.fr, aliexpress.com, priceminister.com/rakuten, sfr.fr, creditmutuel.fr, labanquepostale.fr,.. Deux composantes expliquent en grande partiedes résultats. D’une part des accès « favoris » et/ou logués (banques, opérateurs télécom, vente en ligne,…) ou des leaders installés surdes verticales marchés étroites se traduisant parfois par des marques « génériques » avec par exemple, leboncoin.fr, blablacar.fr, showroomprivé.com, booking.com, airbnb.fr.