Etude Colombus Consulting :

« L’expérience client au cœur de la transformation digitale bancaire »

Le cabinet de conseil en management Colombus Consulting présente les résultats de l’étude « L’expérience client au cœur de la transformation digitale bancaire », réalisée à partir de l’analyse des initiatives digitales de 21 banques de détail en France. L’index digital construit par le cabinet permet de classer les opérateurs majeurs du secteur de la banque :

- Le Crédit Agricole, BNP Paribas et Revolut dans le top 3 du classement de la performance digitale

- 35 % des visites proviennent de la recherche organique ou payante

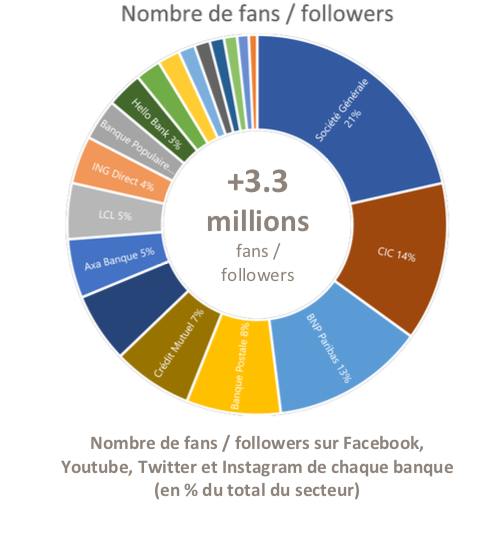

- L’étude comptabilise 3,3 millions d’abonnés sur les réseaux sociaux (Facebook, Twitter, Instagram et Youtube), 80 % des acteurs bancaires sont présents sur Instagram

- 59 % des visites proviennent de canaux non payants (owned & earned média)

- 5 minutes, est le temps moyen passé par un client sur un site bancaire

- L’étude comptabilise environ 10 000 mentions mensuelles pour une seule banque (earned média)

L’étude « L’expérience client au cœur de la transformation digitale bancaire », réalisée à partir de données collectées sur le second semestre 2018, analyse la performance digitale des acteurs de la banque, via 4 canaux (Internet, Mobile, Marketing digital, Réseaux sociaux). L’étude s’appuie également sur un Index digital, approche fondée sur 30 indicateurs de performance de chaque opérateur.

« L’évolution du secteur bancaire vers le digital est inéluctable et répond fondamentalement aux demandes de clients de plus en plus exigeants. Le consommateur est connecté en permanence grâce à son mobile et utilisateur quotidien d’au moins un réseau social, note David Robin, Directeur Associé de Colombus Consulting. Une stratégie omnicanale est indispensable pour prendre en compte les spécificités de chaque canal et bâtir une approche globale et complémentaire. Celle-ci doit conduire à une transformation complète du modèle relationnel des acteurs traditionnels de la banque vis-à-vis de leurs partenaires, pour s’adapter à l’évolution des modes de travail et de communication. »

Index digital : mesure de la performance digitale globale du secteur de la banque

L’Index digital de Colombus Consulting permet de mesurer la performance digitale à 360° des banques de détail selon 30 indicateurs et 4 canaux : web, mobile, marketing et social. Les résultats montrent des situations différentes entre les acteurs.

Les banques traditionnelles gardent la tête du classement global grâce à leur audience massive et leur présence historique

Le classement global démontre la résistance des grandes banques traditionnelles et des situations très différentes entre les acteurs. Le détail révèle cependant des points de faiblesse pour les banques historiques face aux banques digitales ou néo banques qui ont pris l’initiative sur certains segments.

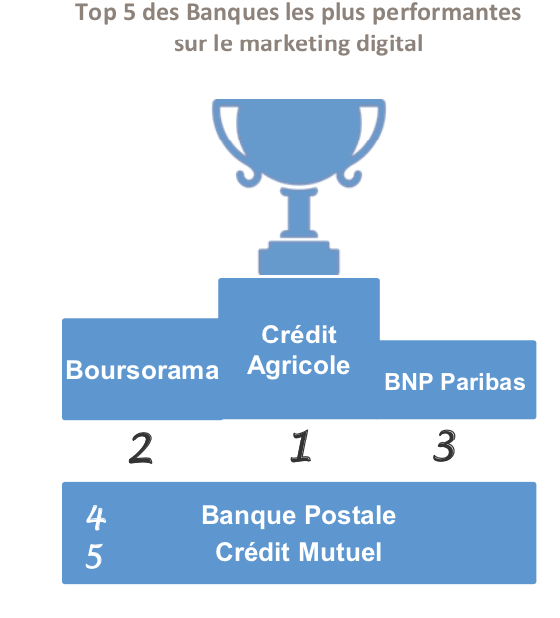

e Crédit Agricole arrive en tête du classement avec un profil équilibré. La banque est au-dessus de la moyenne du secteur sur quasiment toutes les dimensions. BNP Paribas, à la 2ème place, est au rendez-vous sur le marketing digital et les réseaux sociaux grâce à de bonnes performances earned media et une forte présence sur YouTube et Instagram. Enfin Revolut atteint la 3ème place, notamment grâce à son référencement exceptionnel sur le mobile.

e Crédit Agricole arrive en tête du classement avec un profil équilibré. La banque est au-dessus de la moyenne du secteur sur quasiment toutes les dimensions. BNP Paribas, à la 2ème place, est au rendez-vous sur le marketing digital et les réseaux sociaux grâce à de bonnes performances earned media et une forte présence sur YouTube et Instagram. Enfin Revolut atteint la 3ème place, notamment grâce à son référencement exceptionnel sur le mobile.

Le canal Web : un canal d’interaction et de communication toujours essentiel

Des stratégies différenciées entre banques traditionnelles et nouveaux acteurs

Crédit Agricole, Banque Postale et Boursorama se classent dans le top 3 des acteurs bancaires les plus performants sur le canal Web.

Parmi les canaux de connexion à distance, le web reste un moyen privilégié par les clients malgré le boom des applications mobiles. La réalisation d’opérations bancaires de plus en plus complexes (virements, simulations de prêts, gestion fine de son budget…) est maintenant possible et permet aux sites des banques de maintenir une audience élevée. L’UX design permet aujourd’hui à ces acteurs de repenser les espaces clients de manière à optimiser l’expérience et à inciter l’utilisateur à l’interaction.

Les banques digitales se démarquent sur l’expérience proposée et la performance de leurs sites web

L’analyse de l’index Web selon la taille des sociétés montre une supériorité des banques digitales (Fortuneo, Boursorama, ING Direct) sur la performance technique de leurs sites web (temps de chargement des pages), l’engagement généré et l’expérience client proposée. Les groupes Banque Populaire et Société Générale investissent également sur ces axes mais leur audience plus faible sur le web ne leur permet pas d’être dans le top 5.

Le canal Mobile : les commandements du succès

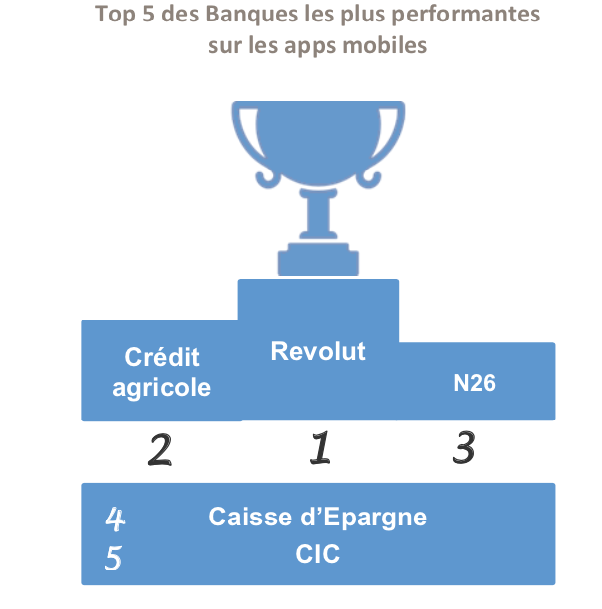

Les FinTech performent, et quelques banques traditionnelles restent dans la course

En quelques années, le mobile s’est imposé comme le canal de distribution privilégié de l’offre de services des banques de détail. Design, rapidité, simplicité, sont nécessaires pour qu’une application bancaire mobile séduise les inconditionnels du smartphone. Cela est particulièrement critique sur la génération des Millenials, cible la plus difficile à atteindre pour les banques traditionnelles (génération très exigeante vis-à-vis du numérique et difficilement fidélisable). Cela pousse à un recentrage des stratégies des banques sur l’optimisation de l’expérience utilisateur.

Revolut met l’accent sur la sécurité des données, en proposant une interface simple pour séduire en particulier les nouvelles générations.

D’une manière générale, les clients attendent des services simples sur mobile, une utilisation fluide et un accès sécurisé à leurs données. Ils sont très sensibles à la qualité du service, ce qui suppose de ne pas les décevoir.

La perception des utilisateurs des applications mobiles des acteurs bancaires est variable: les avis sont plutôt bons (moyenne de 3,8/5 sur l’ensemble du secteur).

Mais si l’on considère le Net Promoter Score, qui mesure l’ensemble des détracteurs et des promoteurs des applications, le résultat est décevant : un NPS moyen de 8 % sur le secteur. Cela signifie que sur 100 utilisateurs, seuls 8 seraient réellement promoteurs de l’application.

Le canal du Marketing Digital : se positionner dans le quotidien des clients

Le canal du Marketing Digital : se positionner dans le quotidien des clients

Les leaders renforcent leur position en s’appuyant sur l’Earned média

Les banques doivent améliorer leur visibilité en proposant des contenus authentiques, pédagogiques, originaux pour fédérer les consommateurs autour d’intérêts communs. Ils permettent d’informer le client sur les caractéristiques du produit ou du service qui justifient sa valeur, et d’instaurer une relation de confiance avec lui.

Les banques doivent améliorer leur visibilité en proposant des contenus authentiques, pédagogiques, originaux pour fédérer les consommateurs autour d’intérêts communs. Ils permettent d’informer le client sur les caractéristiques du produit ou du service qui justifient sa valeur, et d’instaurer une relation de confiance avec lui.

Les banques doivent améliorer leur visibilité en proposant des contenus authentiques, pédagogiques, originaux pour fédérer les consommateurs autour d’intérêts communs. Ils permettent d’informer le client sur les caractéristiques du produit ou du service qui justifient sa valeur, et d’instaurer une relation de confiance avec lui.

En créant ainsi une relation privilégiée entre la marque et l’utilisateur, une stratégie de contenu (« content marketing ») permet aux entreprises de développer leur influence sur le long terme.

Le marketing digital permet de donner la parole aux consommateurs pour recueillir des informations sur leurs besoins financiers afin de leur apporter des solutions ciblées et différenciées répondant à leurs problématiques.

Avec l’inflation des données collectées, les banques ont désormais à disposition toutes les informations nécessaires pour proposer en temps réel les produits et services les plus adaptés à la situation d’un client.

Le canal Réseaux Sociaux : être visible et répondre aux attentes des clients

Les banques investissent sans exception sur les réseaux sociaux, un moyen incontournable d’interaction au plus près du client

Utiliser les réseaux sociaux permet à la banque de déporter certaines interactions et services sur le média de prédilection. Le classement distingue d’une part les réseaux leaders sur les cibles B2C, comme Facebook, YouTube, Twitter (même s’il reste faible sur les segments B2C) et Instagram, fondé principalement sur le partage de photos et vidéos.

Les banques du Top 3 sont très en avance sur les autres acteurs, pour une base totale d’abonnés de plus de 3 millions d’abonnés sur l’ensemble du secteur.

La première banque digitale, Revolut, ne se place qu’en 6ème position avec une stratégie diamétralement opposée par rapport aux banques traditionnelles : présence faible sur les réseaux historiques (Facebook et YouTube), mais belle audience et fort engagement sur Instagram. Même constat pour Boursorama, placé 10ème.

Enfin, Société Générale, BNP Paribas et HSBC investissent de plus en plus sur Instagram. Ce réseau génère un meilleur engagement par rapport à Facebook et Twitter.

« Le marché de la banque de détail a accéléré sa digitalisation et certaines banques proposent déjà des offres 100 % mobile. Pourtant, les consommateurs ne semblent pas vouloir renoncer aux agences bancaires et à l’interaction avec leur conseiller. L’avenir de la banque de détail, bien au-delà de la survie des agences traditionnelles, semble donc de mobiliser le potentiel du digital pour fournir au client des services efficaces, accessibles n’importe où et à toute heure », ajoute Jean Meneveau, Directeur Associé de Colombus Consulting, en charge du Digital Index.

« Le marché de la banque de détail a accéléré sa digitalisation et certaines banques proposent déjà des offres 100 % mobile. Pourtant, les consommateurs ne semblent pas vouloir renoncer aux agences bancaires et à l’interaction avec leur conseiller. L’avenir de la banque de détail, bien au-delà de la survie des agences traditionnelles, semble donc de mobiliser le potentiel du digital pour fournir au client des services efficaces, accessibles n’importe où et à toute heure », ajoute Jean Meneveau, Directeur Associé de Colombus Consulting, en charge du Digital Index.