Près de 3/4 startups et PME françaises se disent optimistes sur leurs performances à court terme

Etude exclusive1 Salesforce auprès de 1209 décideurs européens de nos TPE, PME et startups

50 startups et 250 entreprises traditionnelles ont été interrogées par JIGSAW pour le compte de Salesforce lors du dernier trimestre 2016 sur la France, l’Allemagne, le Royaume Uni et la Hollande.

L’objectif de cette étude était de voir quelle est la maturité des PME sur leur approche orientée clients, en terme de volonté stratégique, de process et d’outils numériques.

Contexte économique en France:

- Près de 3 / 4 (72%) des dirigeants de startups et PME françaises se disent optimistes quant à leurs performances sur les trois prochains mois et 2/3 veulent engager une stratégie de croissance à moyen terme.

- 58% des dirigeants français souhaitent recruter dans les 2-3 prochaines années, plaçant la France à la tête des pays Européens en termes d’optimisme d’emploi suivi par l’Allemagne (56%) et les Pays-Bas (49%).

- Lancer une startup est motivé pour 49% par la liberté d’entreprendre et le sentiment d’accomplissement personnel.

- A la question consistant à décrire d’un mot ce qu’ils ressentent le plus, les dirigeants français se voient « responsables » (52%), « poussés » (42%) et « challengés » (33%) mais aussi plus « stressés » que les autres (33%) tandis que les décideurs anglais se sentent à 31% plus « chanceux ».

- En France, la majorité des entreprises ont financé leur apport initial par leurs épargnes personnelles, leur famille et amis. Ils sont également beaucoup plus susceptibles de rechercher un prêt bancaire que n’importe lequel des autres marchés européens.

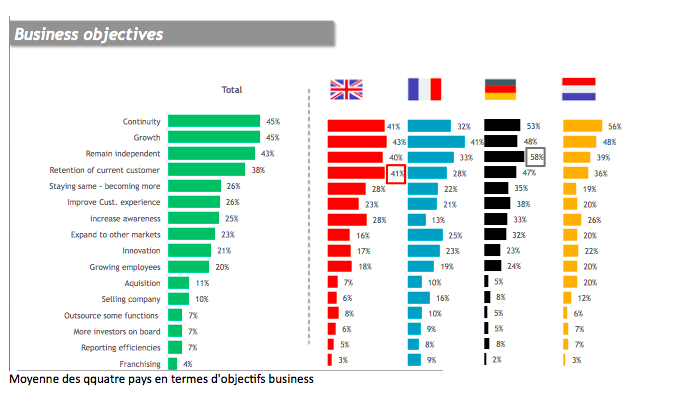

Priorités stratégiques:

- Les entreprises en France à l’instar des autres pays partagent 4 priorités stratégiques:

1- Maintenir ou être en croissance (41%)

2- Rester indépendant (33%)

3- La continuité du business (32%)

4- Fidéliser ses clients (28%)

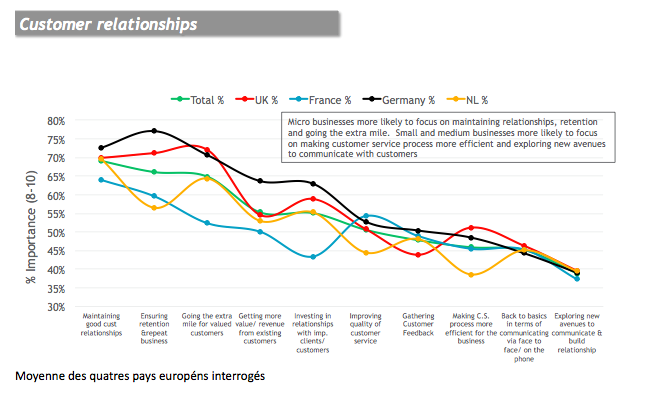

La relation client, première richesse des dirigeants:

- Au démarrage de leur activité les entrepreneurs sont en France moins motivés par l’argent et plus par la recherche d’un meilleur équilibre de vie (40% vs 31% en Allemagne, 27% en UK et seulement 3% en Hollande) que leurs homologues européens. Les patrons français sont en effet plus préoccupés par le poids de la bureaucratie (39% vs 13 à 19%) et par le besoin de trouver des sources de financement (39% vs 13 à 19% également) que de générer des ventes. Une fois cette étape passée, les entreprises françaises comprennent, autant que les autres, que les ventes sont essentielles dans la réussite de leurs affaires.

- Les dirigeants français considèrent que le maintien des bonnes relations avec ses clients est de la plus haute importance (64%).

Mais ce chiffre est moins important que dans les autres pays (Allemagne 73%, UK et Hollande 70%) même si c’est également le premier critère de satisfaction client. Si nos managers sont unanimes, il y a quand même quelques petites nuances : les dirigeants Français considèrent que le maintien des bonnes relations avec ses clients est de la plus haute importance là où les Anglais privilégient la recherche de « l’extra mile », pour augmenter la valeur client et les Allemands la rétention comme la récurrence de leur business.

… avec des priorités business différentes …

- Sur la performance business, les positions sont plus tranchées. Si la question ne se pose pas de savoir s’il faut ou non répondre le plus rapidement à un lead, les Allemands seront plus à l’affût de nouvelles opportunités business sur de nouveaux territoires, là où les Anglais cherchent à se concentrer où ils sont le plus performants, tandis que les Français à l’instar des Hollandais, mettent le curseur pour maintenir l’efficacité, la compétitivité et la performance de ses équipes.

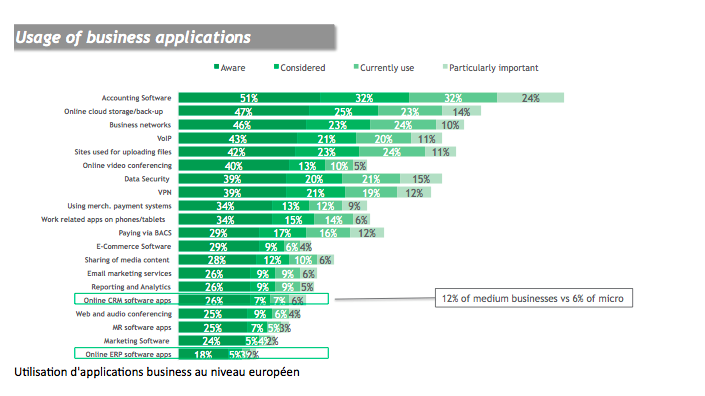

- Quelle est la place de l’innovation numérique dans ce panorama ? Principal enseignement: « Les dirigeants sont des fins stratèges mais mal outillés ». Rares sont les décideurs européens qui ont une vision unifiée de leurs clients tandis qu’ils considèrent pourtant la relation client stratégique pour initier comme pour accompagner la croissance de leur activité.

- C’est en effet moins d’1 décideur sur 2 (46%) qui n’a pas connaissance des outils de CRM.

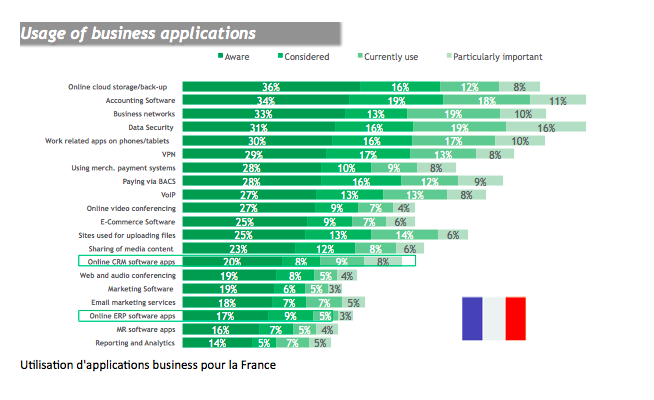

- 37% disposent d’un pack Office, près d’un quart recourt à un classement papier pour gérer leur clientèle, 23% utilisent un système « maison », 18% n’ont que des cartes de visite et 18% n’ont aucune solution. Comment font-ils dès lors pour disposer par exemple d’une vue unifiée de leurs clients comme pour connaître les canaux qu’ils doivent privilégier pour engager ou conserver dans les meilleures conditions possibles une relation d’affaire ? Comment font-ils pour être payés dans les temps ? Mais surtout comment expliquer un tel désamour pour les outils de CRM ?

Premièrement, les décideurs n’ont qu’une vague idée de ce que fait un outil de CRM (21% savent que c’est pour « enregistrer la donnée client » et 11% que cela aide à « maintenir la relation client »).

Deuxièmement, les décideurs sont souvent fâchés avec leurs logiciels (1 décideur sur 6 déclare avoir le sentiment qu’un outil de CRM « n’est jamais à la hauteur de ses promesses », 1 sur 3 pense « ne jamais utiliser le potentiel des logiciels ».)

Troisièmement, nos décideurs comme dans les autres ont peur du coût des solutions mais moins que tous les autres pays d’Europe. C’est fonction aussi de la taille. Plus l’entreprise est petite, plus le prix a un impact. Enfin, les décideurs ont quelques réticences à confier leurs données en ligne, essentiellement pour des raisons classiques de sécurité.

- La réponse à ce sous équipement passe dès lors par plus d’information, d’éducation et d’accompagnement. Les Français comme les Allemands, veulent voir les produits avec des démonstrations.